racconta la scatola")

Una delle nuove truffe, tra le più segnalate, che mira a svuotare il conto del malcapitato è quella del dipendente infedele che vengono segnalate sempre più spesso è quella del dipendente infedele della banca. L’esperto di Intesa Sanpaolo spiega come funziona e come riconoscere i campanelli d’allarme

Una delle nuove truffe, tra le più segnalate, che mira a svuotare il conto del malcapitato è quella del dipendente infede che vengono segnalate sempre più spesso è quella del dipendente infedele della banca. Enrico Canna, Anti-Fraud & Customers Protection Center di Intesa Sanpaolo spiega come funziona e come riconoscere i campanelli d’allarme.

Canna, negli ultimi tempi si sta diffondendo la cosiddetta frode del dipendente infedele. In cosa consiste?

E’ una nuova e insidiosa forma di frode che sfrutta tecniche sempre più sofisticate per ingannare i cittadini. Ha inizio con l’invio di un SMS che segnala una presunta operazione bancaria sospetta, invitando il destinatario a contattare un numero telefonico per ricevere assistenza. Il messaggio, costruito in modo credibile, recita ad esempio: “È stata richiesta un’autorizzazione di pagamento di 790,00 euro. Se non ha effettuato lei l’operazione, contatti il servizio clienti al numero…”.

E qui, se il malcapitato abbocca comincia la vera truffa…

Una volta effettuata la chiamata, la vittima entra in contatto con un interlocutore che si presenta come operatore bancario. Il tono rassicurante e il linguaggio tecnico contribuiscono a rendere il contatto estremamente convincente. Il finto operatore conferma di aver preso in carico la segnalazione e promette un rapido aggiornamento dopo aver bloccato l’operazione sospetta. A questo punto entra in scena un secondo truffatore. La vittima riceve infatti una nuova telefonata da una persona che si finge appartenente alle forze dell’ordine.

E non scatta a questo punto il primo campanello d’allarme?

L’inganno è reso ancora più credibile dal fatto che sul display del telefono compare un numero istituzionale: si tratta della tecnica del cosiddetto “spoofing”, che consente di falsificare il numero del chiamante. Durante la conversazione, il falso agente racconta di una presunta indagine interna su un dipendente infedele dell’istituto bancario, accusato di sottrarre denaro ai clienti della filiale. Alla vittima viene quindi chiesto di collaborare per smascherare il responsabile.

Ed entriamo nella fase finale

Il raggiro si conclude con istruzioni precise: il cliente viene invitato a recarsi in filiale per trasferire tutti i suoi risparmi in un conto “sicuro” (fornito dal frodatore), mantenendo costante il contatto telefonico con i truffatori. In questo modo, i criminali riescono a guidare la vittima passo dopo passo, inducendola a compiere azioni che portano al trasferimento illecito di denaro. Si tratta di una truffa particolarmente pericolosa perché fa leva sia sulla fiducia nelle istituzioni sia sull’urgenza percepita, elementi che possono indurre anche le persone più attente a cadere nell’inganno.

Che consigli darebbe per capire dai primi segnali se siamo di fronte a una truffa di questo tipo e come agire per verificarlo?

Ci sono alcuni segnali ricorrenti, veri e propri campanelli d’allarme, che possono aiutare a individuare il raggiro fin dalle prime fasi. Il primo elemento da tenere presente è il senso di urgenza. I truffatori spingono la vittima ad agire rapidamente, senza concedere il tempo necessario per riflettere o effettuare verifiche. Spesso invitano a non interrompere la conversazione e a mantenere il massimo riserbo, isolando così la persona e impedendole di confrontarsi con familiari o altre figure di fiducia. È proprio questa combinazione tra urgenza e apparente autorevolezza a indurre molti a compiere azioni impulsive.

Poi?

Un altro segnale evidente è la richiesta di effettuare trasferimenti di denaro verso presunti “conti sicuri”. Si tratta di una pratica completamente estranea alle procedure di banche e forze dell’ordine, che non richiedono mai operazioni di questo tipo tramite telefono o sotto pressione. In presenza anche solo di uno di questi elementi, il consiglio è di interrompere immediatamente la comunicazione. È fondamentale non fornire mai dati personali o bancari e procedere invece a una verifica autonoma, contattando direttamente la propria banca o le autorità attraverso i canali ufficiali. La prudenza e la consapevolezza restano le armi più efficaci: prendersi il tempo per controllare e non cedere alla pressione può fare la differenza tra sicurezza e truffa.

Trattandosi di un tipo di truffa che coinvolge in qualche modo gli operatori allo sportello, avete avviato una formazione specifica per loro?

Per contrastare questo fenomeno avviato programmi strutturati di formazione rivolti al personale di filiale. L’obiettivo è rafforzare la capacità degli operatori di riconoscere tempestivamente segnali sospetti, come richieste improvvise e urgenti di trasferimento di denaro. La formazione si sviluppa attraverso corsi, aggiornamenti online e incontri in presenza, combinando aspetti teorici e strumenti pratici. Una particolare attenzione è dedicata alla gestione del cliente, per aiutarlo a verificare eventuali anomalie e prevenire rischi.

Di mezzo c’è la diffidenza del truffato verso l’operatore…

Un elemento cruciale è legato proprio al modus operandi della truffa, che spesso punta a screditare l’operatore allo sportello, inducendo la vittima a non fidarsi della banca e a seguire invece le indicazioni dei truffatori. Per questo, il personale è formato anche per riconoscere questi meccanismi e ristabilire un rapporto di fiducia con il cliente. Gli operatori diventano così un vero presidio di sicurezza, contribuendo sia alla prevenzione interna sia alla diffusione di una maggiore consapevolezza tra i clienti.

Una volta che una persona viene truffata con sottrazione di denaro dal conto di una banca in che casi è possibile, se ve ne sono, che la banca intervenga restituendo i fondi scomparsi.

La possibilità di recuperare somme sottratte a seguito di una truffa dipende da diversi fattori e viene sempre valutata con la massima attenzione, tenendo conto delle specificità del singolo caso e del contesto in cui si è verificato l’evento. In generale, gli istituti di credito prevedono forme di tutela per i clienti vittime di operazioni non autorizzate, nel rispetto della normativa vigente e delle condizioni contrattuali. Tuttavia, le modalità e gli esiti degli interventi possono variare in base alla dinamica della frode e agli accertamenti effettuati. Un elemento determinante è la tempestività della segnalazione: intervenire immediatamente consente alla banca di attivare tutte le verifiche e le procedure disponibili, anche a livello interbancario, per tentare di limitare il danno e recuperare le somme. In ogni caso, è fondamentale che il cliente segnali prontamente l’accaduto alla propria banca e presenti denuncia alle autorità competenti. La rapidità e la collaborazione restano infatti strumenti essenziali per contrastare con efficacia questo tipo di fenomeni.

In generale, quali sono le frodi più comunii n Italia?

Negli ultimi anni le truffe ai danni dei clienti bancari hanno subito un’evoluzione significativa, diventando sempre più sofisticate e basate su tecniche di manipolazione psicologica. Tra le forme più diffuse, oltre ai casi di finti operatori bancari o appartenenti alle forze dell’ordine, si segnalano i falsi investimenti online, che promettono guadagni rapidi e rendimenti elevati attraverso piattaforme apparentemente affidabili, ma in realtà prive di qualsiasi autorizzazione. Un fenomeno in crescita è anche il cosiddetto “money muling”, che coinvolge persone reclutate tramite false offerte di lavoro e utilizzate per trasferire denaro di provenienza illecita, spesso senza che siano pienamente consapevoli di partecipare a un’attività criminale. Particolarmente rilevante, soprattutto in ambito aziendale, è poi la Ceo fraud.

Di che si tratta?

In questi casi i truffatori si spacciano per figure apicali dell’organizzazione, come amministratori delegati o dirigenti, contattando le vittime anche tramite messaggi WhatsApp o altri canali di messaggistica, resi credibili dall’uso di foto, nomi e linguaggi coerenti. Facendo leva sul principio di autorità e sull’urgenza, inducono così i dipendenti a disporre pagamenti verso conti sotto il loro controllo, talvolta anche con il supporto di tecnologie avanzate come l’intelligenza artificiale.

Possiamo dare ai lettori dei consigli generali per evitare di rendersi involontariamente vulnerabili alle frodi?

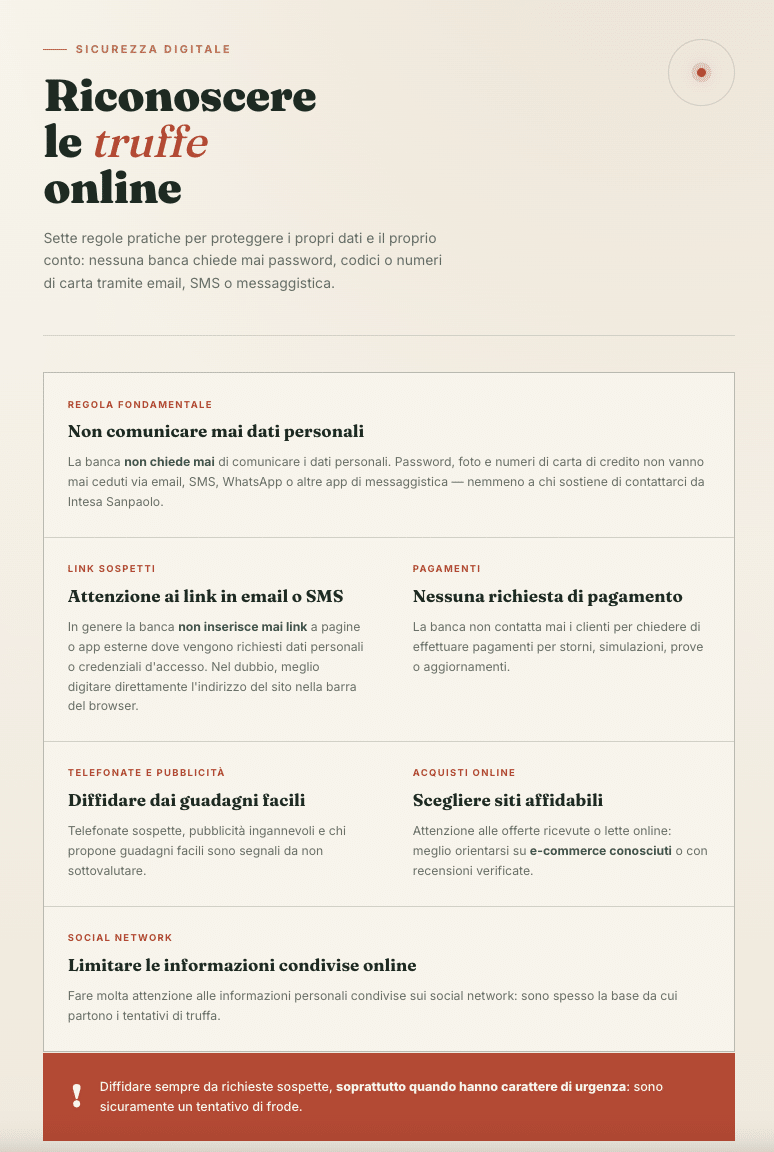

Il primo passo è diffidare sempre da richieste urgenti, anche quando sembrano provenire dalla banca o dalle forze dell’ordine: nel dubbio, è bene interrompere la comunicazione e verificare autonomamente attraverso i canali ufficiali. Altrettanto importante è proteggere i propri dati personali e bancari, evitando di condividere credenziali, codici di accesso o informazioni sensibili. Occorre inoltre prestare particolare attenzione a messaggi che contengono link, allegati o numeri da ricontattare, soprattutto se accompagnati da toni allarmistici. Un ulteriore segnale di rischio riguarda le offerte troppo vantaggiose.

Troppo belle per essere vere…

Promesse di guadagni facili, immediati e senza rischi sono spesso indice di tentativi di frode. Prima di effettuare qualsiasi investimento è sempre necessario verificare che l’intermediario sia autorizzato dagli organismi di vigilanza. Alla base di molti raggiri vi sono infatti urgenza, fiducia e disinformazione. Per questo, prendersi il tempo di riflettere e verificare ogni richiesta rappresenta la prima e più efficace forma di difesa. Al link https://www.intesasanpaolo.com/content/vetrina/it/persone-e-famiglie/bisogni/sicurezza-digitale.html sono disponibili le descrizioni delle diverse tipologie di frode (phishing, smishing, vishing, swap sim, etc,) e vengono forniti alla clientela importanti consigli su come riconoscerle e, possibilmente, evitarle.

{kind=link}