non sapete sulla birra")

Scattano le sanzioni per l’esercente che rifiuterà di accettare un pagamento con moneta elettronica, bancomat o carta di credito che sia. Sarà il cliente ha doversi rivolgersi alla Prefettura competente la quale avvierà – si spera celermente – gli accertamenti del caso. È questa una delle principali norme contenute nel decreto fiscale allegato alla manovra di Stabilità 2020. La multa, 30 euro più il 4% della transazione, però non debutterà il primo gennaio prossimo bensì dal 2021. E questo per dare tempo agli esercenti di dotarsi del Pos, il Point of sale, la “macchinetta” abilitata al pagamento elettronico.

Ad oggi secondo il Rapporto “Sistema di Pagamento” redatto da Banca d’Italia il 22 giugno scorso, sono attivi circa 3,2 milioni di Pos anche se il numero di artiginai, commercianti e professionista rischia di essere di gran lunga più numeroso.

Troppi contanti, poco cashless

Possiamo dire che oltre ai commercianti anche i consumatori non usano troppo il denaro elettronico anche se i dati degli ultimi anni lo danno in costante aumento:

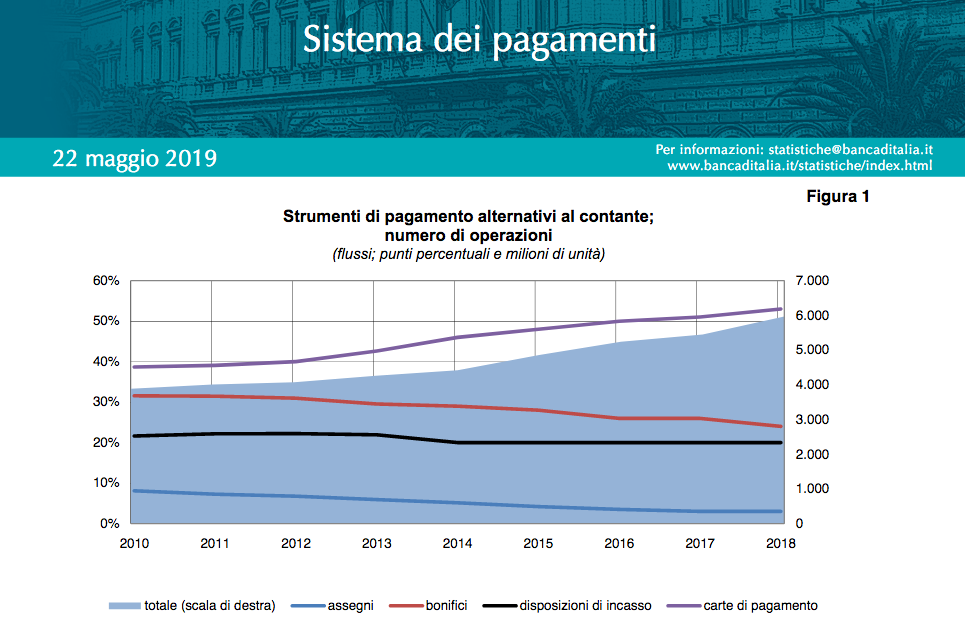

Nel 2018 circa il 52% delle operazioni effettate con strumenti alternativi al contante sono state compiute con carte di credito e bancomat registrando un aumento di oltre 10 punti percentuali negli ultimi 8 anni.

In Italia, sempre a riferimenton il report Bankitalia, ci sono 14,8 milioni di carte di credito attive (1,2 milioni sono carte aziendali) e 56,3 milioni di bancomat attivi (possiamo dire che, escludendo i minori, ogni cittadino ne possiene anche più di uno) e ben 27,5 milioni di carte prepagate. Potremmo dire che siamo un popolo di “plastica” ma che nei pagamenti la usiamo davvero poco.

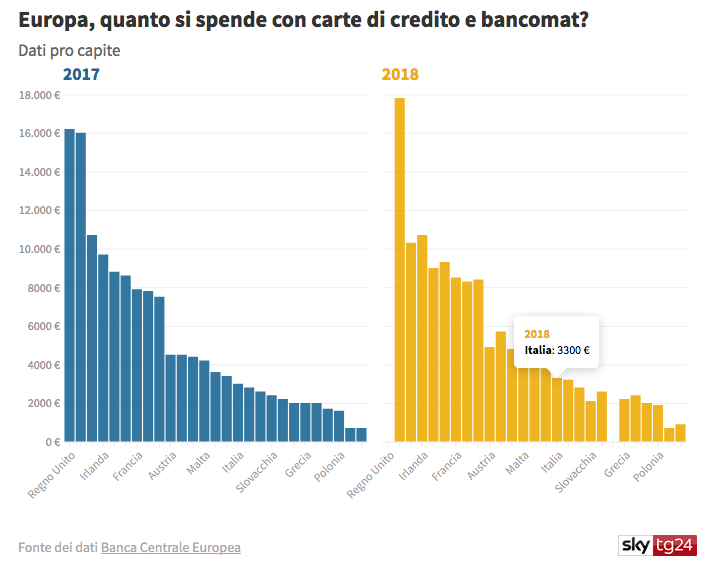

Infatti per quanto riguarda il numero di operazioni procapite e il relativo importo medio annuo, gli italiani sono molto lontani dalla media europea come mostra questa infografica di SkyTg24 su dati Banca centrale europea:

Gli italiani hanno speso in media 3.300 euro nel 2018 (erano 3mila nel 2017) mentre i francesi nello stesso periodo hanno “strisciato” 8.500 euro in pagamenti e i britannici oltre 17mila euro. Anche il numero delle operazioni è davvero contenuto: con 52,2 pagamenti pro capite attraverso carta nel 2018 l’Italia fa meglio soltanto di Bulgaria e Romania e resta molto lontana dalla Francia (197,6) per non parlare del Regno Unito (314,9 nel 2017), la Svezia (348,7) e altri Paesi del Nord.

L’obbligo di Pos e (finalmente) di sanzioni

L’obbligo del Pos è stato introdotto in Italia dal governo Monti, con il decreto legge n. 179 del 2012. La legge di Stabilità 2016 ha poi esteso l’obbligo per i commercianti e i professionisti di accettare pagamenti anche mediante carte di credito, oltre che di debito, anche per piccoli importi inferiori a 5 euro, tranne nei casi di oggettiva impossibilità tecnica. Tuttavia in assenza di un decreto attuativo non è entrato in vigore mai un limite minimo sotto il quale non si può pagare con bancomat o carte. Stessa sorte toccata alle sanzioni: il governo Gentiloni aveva provato a fissare una sanzione per i negozianti che rifiutavano pagamenti tramite pos pari a 30 euro a transazione “respinta”. Tuttavia lo schema di decreto non ha superato prima i dubbi di costituzionalità e poi la fine della legislatura. Senza sanzioni non si è mai potuto apprezzare un aumento degli esercenti dotati di Pos.

Ora il nuovo governo ci riprova e come dicevano nel dl fiscale collegato alla Finanziaria: a partire dal 2021 chi non accetterà il denaro “elettronico” rischia una multa di 30 euro più il 4% del valore della transazione. Nel frattempo nel 2020 dovrebbero scattare gli incentivi per i consumatori che usano carta di credito e bancomat: secondo quanto riportato dal Sole24Ore le spese sostenute in determinati settori – come quello per la manutenzione domestica e la cura della persona – dovrebbero essere soggetti in parte al cosidettto cashback – forse dal 10% al 19% sull’imponibile netto – fino a una cifra massima (250 euro?) e restituiti nella busta paga di gennaio 2021.

Quanto e chi paga

Le novità sui pagamenti elettroniche sono state concepite per incentivare l’uso del cashless, aumentare la tracciabilità e quindi contrastare l’evasione fiscale. Mentre i consumatori si sono dichiarati a favore ad essere contrari ci sono i commercianti. Per Lino Stoppani, vice presidente vicario di Confcommercio, è una misura vessatoria. Secca la risposta di Massimiliano Dona, presidente dell’Unc, Unione nazionale consumatori: “Multe sacrosante! L’obbligo di accettare gli strumenti di pagamento elettronici è già previsto da secoli, peccato che non sia rispettato. Senza la sollecitazione della sanzione i commercianti potranno continuare a rifiutare gli strumenti di pagamento elettronici per importi bassi. Solo dando al cliente la possibilità di segnalare la trasgressione, si faranno passi avanti, dando così al consumatore la possibilità di poter pagare come meglio crede”.

Ma quanto si paga? Il consumatore per il bancomat e la carta di credito versa (a seconda del contratto di conto corrente) un canone annuo ma per ciascuna transazione non gli viene addebitata alcuna commissione. Ci sono casi, come ad esempio alcuni portali di booking aereo o alberghiero, che richiedono una commissione aggiuntiva (in genere dai 5 ai 10 euro) per l’utente che magari paga con una certa carta di credito. Parliamo però di addebiti illegittimi – spesso sanzionati dall’Antitrust – non previsti dai contratti di carta di credito.

Altra odiosa pratica: a chi non è capitato che l’esercente debba “addebitare un euro in più” perché me li chiede il circuito? Altra scorrettezza: le commissioni, laddove previste, sono a carico dell’esercente. A quanto ammontano? Più volte l’Antitrust europeo è intervenuto contro Visa, Mastercard e American Express per evitare un livellamento delle fee – commissioni interbancarie – in alto. I costi in carico al negoziante sono scesi e in media si aggirano tra lo 0,1% per transazioni al di sotto dei 5 euro e lo 0,2% per importi tra i 5 e i 25 euro. A questi naturalmente vanno aggiunti i costi fissi per l’adesione al circuito e per l’uso dello stesso dispositivo Pos. Tuttavia, sempre come anticipato dal Sole24Ore, il governo avrebbe chiesto un parere all’Antitrust per predisporre un protocollo tra banche, circuiti di pagamenti e piattaforme, per contenere il più possibile i costi dell’intermediazione.

")

{kind=link}