")

Trovare una banca che garantisca un conto a “zero spese” è pressoché impossibile e meno che non ci si voglia accontentare di avere un conto e di non movimentarlo. Secondo l’ultima rilevazione del Ctcu, infatti, ci sono ancora sul panorama nazionale degli istituti bancari che offrono conti a costo zero ma i servizi inclusi nel pacchetto sono molto pochi oppure la gratuità è condizionata a determinati criteri, come ad esempio, il far affluire sul conto, mensilmente, lo stipendio o la pensione oppure l’obbligo di aprire un conto deposito presso la stessa banca o altro ancora. Nel caso in cui vengano poi richiesti più servizi, i costi mensili aumentano parecchio.

Il confronto di quest’anno mostra che i “modelli tariffari” per i conti sono diventati più complessi: se si utilizzano più servizi presso la stessa banca oppure si è azionisti della stessa, vengono in genere riconosciuti degli sconti o dei bonus. Questo rende però molto difficile un confronto diretto degli stessi “profili campione”.

Inoltre, dall’attuale confronto si evince un aumento dei costi variabile (poco in alcuni casi, rilevante in altri) rispetto ai costi rilevati nel confronto precedente. Alcuni istituti si distinguono invece per aver mantenuto invariati i costi. Inoltre si ha l’impressione che il “core business” bancario stia lentamente passando in secondo piano: sui loro siti web, varie banche pubblicizzano, infatti, molti servizi aggiuntivi come l’assicurazione oppure il leasing.

Il Ctcu ha confrontato i costi dei conti correnti divisi in tre tipologie: i conti on line, i conti destinati ai giovani e quelli “formato famiglia”. Ecco quelli che costano di più:

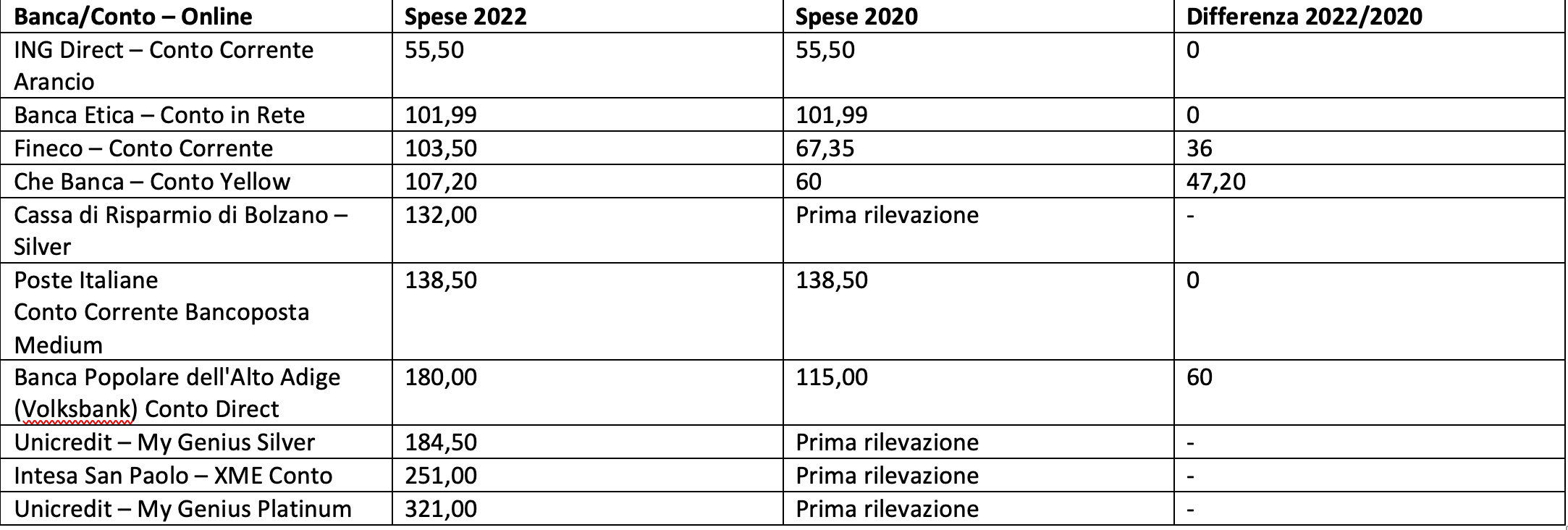

Conto “online” per famiglie: ideale per le persone che eseguono le proprie operazioni bancarie tramite home banking, senza rivolgersi mai allo sportello e posseggono una carta di credito. Gli importi nella tabella sottostante sono stati calcolati sulla base dei costi di 6 ordini permanenti con sei pagamenti ciascuno, 30 bonifici tramite l’online banking (10 bonifici a clienti della stessa banca e 20 bonifici a clienti di altre banche), 50 prelievi bancomat (40 prelievi presso l’ATM della propria banca e 10 prelievi presso l’ATM di altre banche) e 100 pagamenti POS (pagamento con carta nei negozi). (continua dopo l’immagine)

Conto giovani: per persone di età inferiore ai 30 anni che eseguono le proprie operazioni bancarie tramite l’online banking e possiedono una carta di credito. Gli importi nella tabella sottostante sono stati calcolati sulla base dei costi di 30 bonifici effettuati tramite home banking (10 a clienti della stessa banca, 20 a clienti di altre banche), 50 prelievi bancomat (40 presso l’ATM della propria banca, 10 presso l’ATM di altri istituti bancari) e 100 pagamenti POS (pagamenti con carta presso negozi). (continua dopo l’immagine)

Conto “allo sportello” per famiglie: per persone che preferiscono recarsi allo sportello per eseguire le operazioni bancarie, e che non possiedono una carta di credito. Gli importi nella tabella sottostante sono stati calcolati sulla base dei costi di 6 ordini permanenti con sei pagamenti ciascuno, 30 bonifici effettuati presso lo sportello della banca (10 bonifici a clienti della stessa banca e 20 bonifici a clienti di altre banche), 50 prelievi bancomat (40 prelievi presso l’ATM della propria banca e 10 prelievi presso l’ATM di altre banche) e 100 pagamenti POS (pagamenti con carta nei negozi).

{kind=link}