Dal 5 al 20% di decurtazione fino a un massimo di 1.000 euro: da Allianz a Unipol, da Generali a Reale Mutua fino alle assicurazioni on line (Verti, ConTe, Quixa & Co.) ecco le clausole che riducono gli indennizzi. Movimento consumatori: “Sono pratiche commerciali scorrette”

Danneggiato e penalizzato. L’indennizzo che l’assicurato riceve dalla propria compagnia rischia di essere più basso se nel contratto Rc-auto ci sono clausole che decurtano il risarcimento qualora l’automobilista scelga per la riparazione l’officina di fiducia e non quella convenzionata con l’impresa assicuratrice.

Da qualche anno a questa parte queste penalità stanno spuntando come funghi, nascoste tra le pieghe dei contratti. Siglati spesso senza troppa attenzione dai consumatori. Gli esempi non mancano. Movimento consumatori si è presa la briga di spulciare i contratti Rc-auto e di capire cosa possono nascondere. L’elenco è lungo e, tanto le tradizionale che le “telefoniche”, fanno scattare la penale qualora si affidi la riparazione al proprio carrozziere.

Sonia Monteleone, responsabile del settore assicurativo di Movimento consumatori: “Siamo di fronte a pratiche commerciali aggressive e scorrette, in quanto idonee a indurre il consumatore ad assumere decisioni che, diversamente, non avrebbe preso. La scelta del riparatore non è affatto indifferente: la riparazione di un veicolo non attiene solo all’aspetto estetico, ma incide direttamente sulla sicurezza, sia di chi utilizza il mezzo sia di tutti gli utenti della strada. È quindi essenziale che gli interventi siano eseguiti a regola d’arte e non esclusivamente secondo logiche di risparmio”.

Le condizioni capestro delle compagnie

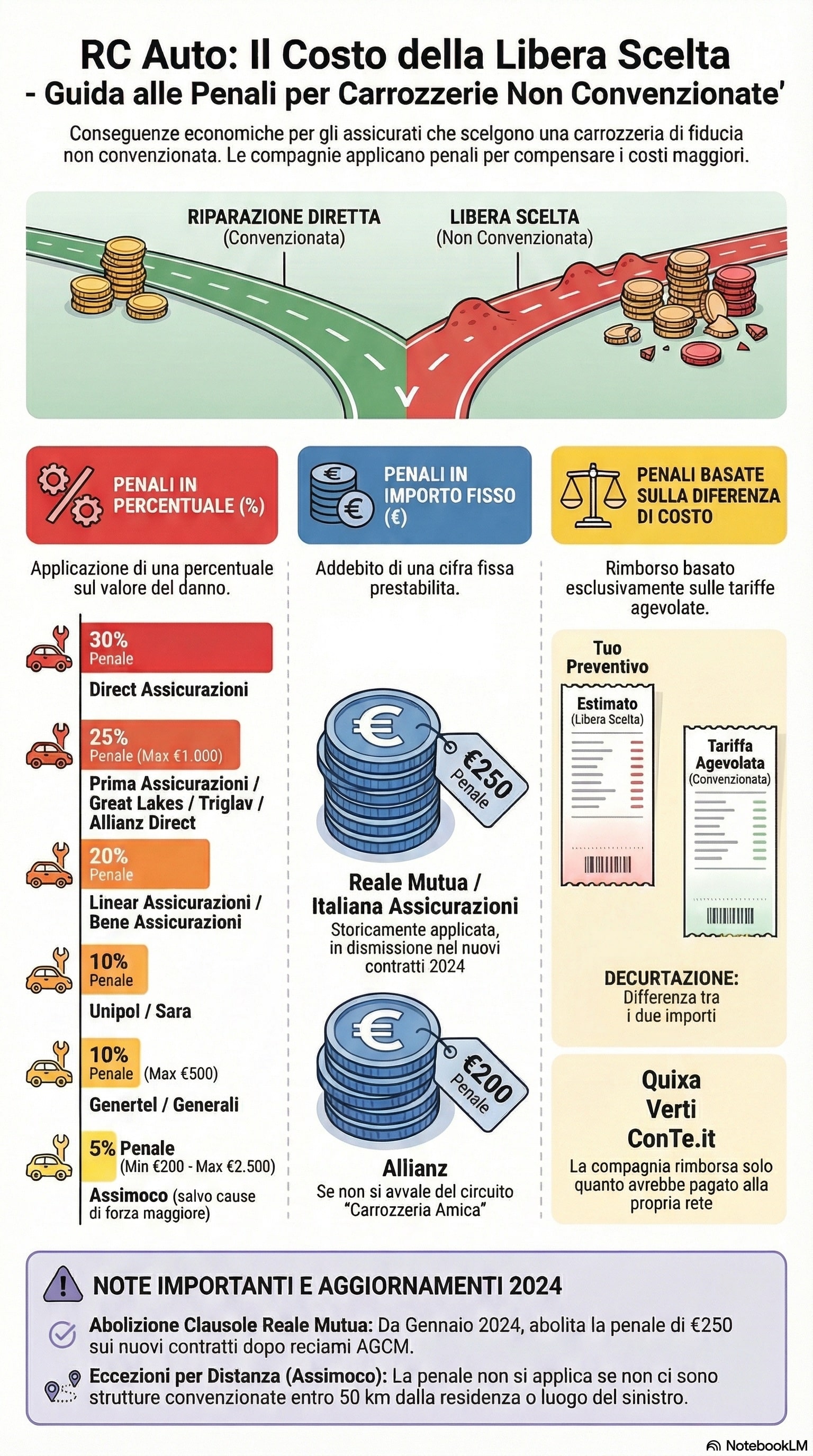

Gli esempi, che abbiamo voluto riassumere nell’infografica qui di seguito, non mancano.

Chi sottoscrive la clausola “Riparazione diretta” di Unipol o Linear (compagnia “diretta” del gruppo) e opta per il carroziere di fiducia per la riparazione, riceverà un indennizzo decurtato – rispettivamente – del 10 e del 20% anche potendo subire l’azione di recupero del credito. Generali e la sua “on line” Genertel con la condizione contrattuale “Risarcimento in forma specifica” penalizzano la libera scelta dell’officina con un taglio del 10% “del danno risarcibile con il massimo di 500 euro“. Se la clausola “Ripara Ok” di Sara assicurazioni prevede una decurtazione del 10% del danno se non si usufruisce della rete convenzionata di officine, la “Formula Express” di Reale Mutua è stata “cancellata” sui nuovi contratti dal gennaio 2024 dopo che – guarda caso – Movimento consumatori è ricorsa all’Antitrust. Tuttavia nei “vecchi” contratti Rc-auto prevede una riduzione di 250 euro sull’indennizzo previsto qualora la riparazione venga effettuata in una carrozzeria non convenzionata.

Il colosso di settore tedesco, Allianz nelle condizioni di “Risarcimento in forma specifica” prevede una decurtazione di 200 euro “ove l’assicurato venga meno all’impegno assunto col presente accordo e non si avvalga, nelle

ipotesi di cui all’art. 1), delle carrozzerie convenzionate facenti parte del circuito “Carrozzeria Amica”, il suo inadempimento comporterà

l’applicazione di una penale, nella misura indicata in polizza”.

Fuori dalla rete convenzionata, il risarcimento subisce un taglio del 25% fino a un massimo di 1.000 euro con le “telefoniche” Prima Assicurazione, Great Lakes, Triglav, Allianz Direct. Taglio che arriva al 30% con Direct assicurazioni.

C’è poi chi, come Quixa, ConTe e Verti, confrontando i preventivi di spesa tra quello della carrozzeria convenzionata e quella scelta liberamente dall’assicurato, risarcisce solo l’importo più basso, in genere quello del circuito convenzionato.

Clausole in contrasto con il Codice delle Assicurazioni

Queste clausole oltre a rappresentare un’ingiusta penalizzazione dell’assicurato, possono risultare estranee dal contratto assicurativo obbligatorio per legge (il contratto di Rc-auto interviene e copre i danni provocati agli altri, mentre queste clausole intervengono sugli indennizzi – in regime di risarcimento diretto – pagati dalla propria compagnia al proprio assicurato) e contraddicono anche il Codice delle Assicurazioni “il quale consente tali prestazioni – aggiunge la Monteleone – solo quando configurino un immediato aiuto e nell’ambito delle polizze del ramo assistenza, non del ramo danni“. Inoltre queste clausole, come denunciano dal Movimento consumatori, sono in contrasto con l’articolo 148, comma 11-bis, del Codice delle Assicurazione, che stabilisce: “Resta ferma per l’assicurato la facoltà di ottenere l’integrale risarcimento per la riparazione a regola d’arte del veicolo danneggiato, avvalendosi di imprese di autoriparazione di propria fiducia abilitate ai sensi della legge 5 febbraio 1992, n. 122″.

Un doppio guadagno per le compagnie

In ambito di indennizzo diretto, ricordiamo, è la compagnia del danneggiato che anticipa al suo cliente il risarcimento per conto della compagnia del responsabile dell’incidente per poi rivalersi successivamente nei confronti di quest’ultima.

I rapporti in dare e avere tra compagnie sono gestite da una camera di compensanzione e chi ha anticipato l’indennizzo per la compagnia del “colpevole” riceve un importo fisso, un forfait, pari al costo medio del sinistro, deciso ogni anno da una’apposita commissione. Se la compagnia, per effetto della clausola che penalizza chi sceglie la sua officina di fiducia, decurta l’indennizzo può addirittura, in sede di compensazione, ricevere un importo a forfait dalla compagnia del colpevole più alto di quanto risarcito al proprio assicurato.

Veri e propri paradossi di clausole che penalizzano i consumatori e fanno gli interessi delle compagnie.

{kind=link}