")

Pubbliredazionale a cura di Legge3.it

C’è un nuovo debito silenzioso che cresce nell’ombra, mascherato da una promessa rassicurante: compra ora, paga dopo. Un sistema che si presenta come moderno, flessibile, accessibile. Ma che, in realtà, sta spingendo milioni di persone verso un meccanismo di indebitamento subdolo e spesso sottovalutato.

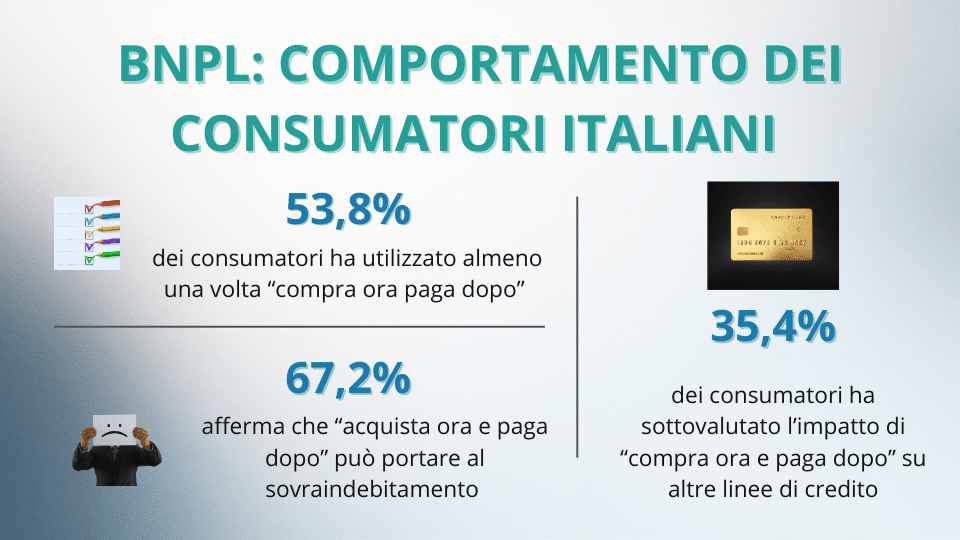

Secondo i dati più recenti, sono oltre 9 milioni gli italiani che oggi utilizzano soluzioni di Buy Now Pay Later (BNPL), convinti di aver trovato un modo più comodo per acquistare. Ma dietro il fascino del acquista ora, paga dopo, si nascondono insidie che minano la stabilità economica di famiglie, giovani e lavoratori precari. Siamo davvero sicuri che il pago dopo sia una libertà e non una nuova catena invisibile?

“Ci sembrava la soluzione perfetta. Poi sono arrivati i solleciti, i debiti, la paura.”

All’inizio era solo un piccolo ordine: un vestito, un elettrodomestico, un regalo per i figli. “Lo prendo adesso, tanto pago dopo.” Nessuna trafila, nessuna carta di credito, nessun interesse apparente. Bastava un clic per attivare il meccanismo del compra ora paga dopo, e tutto sembrava facile, persino conveniente. Così è iniziato per molti. Ma quando il pagamento posticipato si è sommato ad altri acquisti, le scadenze hanno cominciato a incastrarsi, i conti a sballare. Ciò che appariva come una strategia comoda si è trasformato in una spirale di rate, solleciti, ansia. Non c’era più nulla di smart, né di flessibile. Solo un incubo sempre più difficile da gestire e nessuno ti aveva avvisato.

Nessuna trafila, nessuna carta di credito, nessun interesse apparente. Bastava un clic per attivare il meccanismo del compra ora paga dopo, e tutto sembrava facile, persino conveniente. Così è iniziato per molti. Ma quando il pagamento posticipato si è sommato ad altri acquisti, le scadenze hanno cominciato a incastrarsi, i conti a sballare. Ciò che appariva come una strategia comoda si è trasformato in una spirale di rate, solleciti, ansia. Non c’era più nulla di smart, né di flessibile. Solo un incubo sempre più difficile da gestire e nessuno ti aveva avvisato.

Cosa significa “Compra ora, paga dopo”

All’apparenza è una formula innocua: acquista ora, paga dopo, oppure pago dopo — tutte varianti dello stesso concetto che in inglese si presenta come Buy Now Pay Later (BNPL). In pratica, si tratta di acquistare un bene o un servizio oggi e rimandare il pagamento di qualche settimana, spesso 30 giorni, o di suddividerlo in piccole rate mensili. Il tutto senza apparenti interessi, senza busta paga, senza autorizzazioni bancarie.

Il sistema sembra pensato per semplificare la vita, permettendo a chiunque di accedere subito a ciò che desidera. Ma questa semplicità è solo una parte della verità. In molti casi, non si parla di un semplice pagamento dilazionato, ma di un credito mascherato, con regole poco trasparenti e senza le tutele previste dai finanziamenti classici. Chi lo usa spesso non sa neppure di star contraendo un impegno che, se non onorato, può trasformarsi in un serio problema.

Come funziona il sistema “Acquista ora, paga dopo”

Il meccanismo è semplice. Al momento del checkout, tra le opzioni di pagamento tradizionali, compare una formula accattivante: compra ora, paga dopo. Con pochi clic, senza documenti né trafile burocratiche, il consumatore attiva una forma di credito istantaneo. Riceve il prodotto subito, ma il pagamento è rinviato — a 30 giorni o in 3-4 rate mensili. A gestire questa operazione è sempre un soggetto terzo, una piattaforma intermediaria, che anticipa il denaro al venditore e si occupa di riscuotere in seguito dal cliente.

Questo sistema, noto anche come BNPL (Buy Now Pay Later), ha preso piede rapidamente grazie alla promessa di semplicità e assenza di costi. Ma ciò che non viene sempre chiarito è che si tratta, a tutti gli effetti, di un’operazione finanziaria non regolamentata come un prestito tradizionale. Chi sottoscrive il servizio, spesso senza leggere i termini, entra in un rapporto di credito senza rendersene pienamente conto.

La psicologia del pagamento rinviato

Non è solo questione di comodità: il compra ora, paga dopo sfrutta meccanismi psicologici precisi. Quando il pagamento viene rinviato, la percezione della spesa si attenua. L’acquisto appare più leggero, meno impegnativo. È un inganno psicologico sottile ma potente: non vedendo subito uscire i soldi dal conto, siamo portati a comprare di più, più spesso, e con meno riflessione.

Non è solo questione di comodità: il compra ora, paga dopo sfrutta meccanismi psicologici precisi. Quando il pagamento viene rinviato, la percezione della spesa si attenua. L’acquisto appare più leggero, meno impegnativo. È un inganno psicologico sottile ma potente: non vedendo subito uscire i soldi dal conto, siamo portati a comprare di più, più spesso, e con meno riflessione.

Le piccole rate mensili, presentate come innocue, creano un’illusione di accessibilità che non tiene conto del cumulo. Una scarpa qui, un elettrodomestico là, un volo low cost,… E all’improvviso ci si ritrova con più pagamenti attivi contemporaneamente, che incidono sul bilancio familiare come un vero e proprio prestito. Ma senza la consapevolezza di averlo contratto.

Pago dopo: quando il posticipare diventa una trappola

All’inizio si tratta solo di una piccola posticipazione, una forma di respiro economico momentaneo. Ma il pago dopo non è un gesto isolato: è spesso il primo passo verso una spirale che diventa ingestibile. Basta saltare una scadenza per ricevere solleciti, penali, segnalazioni. Alcuni utenti scoprono troppo tardi che il mancato pagamento può portare alla segnalazione come cattivo pagatore, anche per importi minimi e senza alcuna delle garanzie previste nei prestiti tradizionali.

Chi prova a contattare il servizio clienti, si scontra spesso con risposte automatizzate, tempi lunghi, incomprensioni. Il sistema compra e paga dopo, una volta attivato, non lascia spazio alla fragilità: si pretende puntualità e solvibilità, senza che all’origine sia stata chiara la portata del vincolo. È così che migliaia di famiglie finiscono in una trappola legalmente lecita, ma moralmente devastante.

I rischi nascosti di questo sistema

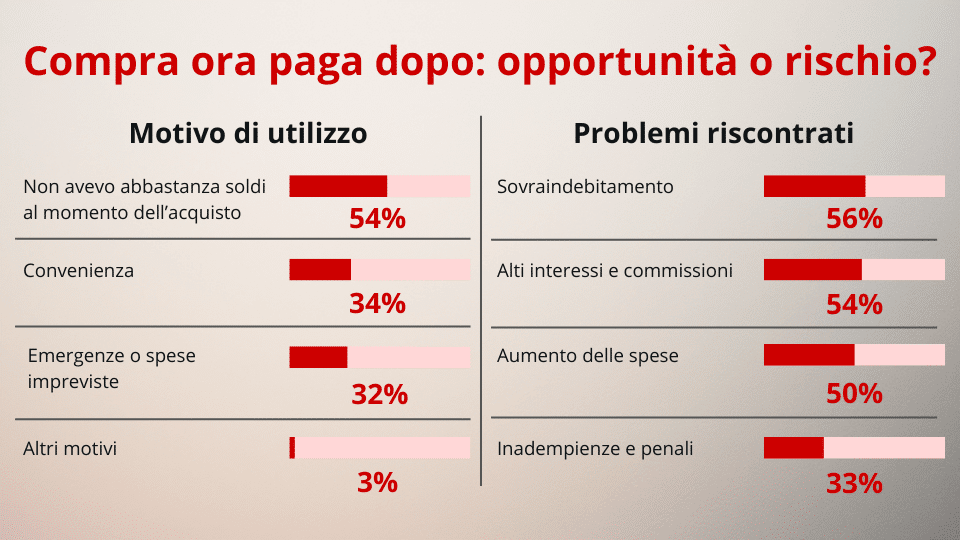

Chi sceglie di acquistare ora e pagare dopo spesso crede di accedere a una forma di pagamento moderna e senza costi. “Niente interessi”, “nessuna commissione”: così recitano le promesse, ma la realtà è ben diversa. Se da un lato non ci sono interessi espliciti, dall’altro le penali per ritardo, i costi di sollecito, le spese di recupero credito possono trasformare un piccolo acquisto in un grosso problema. Inoltre, la mancanza di una regolamentazione precisa fa sì che il consumatore sia spesso poco tutelato: non ci sono controlli sulla capacità di rimborso, nessun obbligo di trasparenza sui rischi, nessuna valutazione preventiva. Questo rende il sistema BNPL una scorciatoia verso il sovraindebitamento, soprattutto per le fasce più vulnerabili. Il meccanismo si fonda su una verità scomoda: più gli utenti si indebitano, più il sistema incassa.

Stigma sociale: la vergogna di chiedere aiuto

C’è un dolore che spesso non si racconta: quello di chi, per un vestito, un computer o una spesa urgente, si è ritrovato sommerso da rate che non riesce più a pagare.

Il compra ora, paga dopo diventa allora non solo una trappola finanziaria, ma anche un peso emotivo e sociale. Chi ne è colpito spesso prova vergogna, senso di colpa, isolamento. “Com’è possibile che non riesco a pagare solo tre rate?”, si chiede chi è finito in difficoltà e così, il silenzio prevale.

Nessuno parla di questi debiti perché non sembrano “grandi abbastanza” per chiedere aiuto. Ma sono proprio questi piccoli importi, moltiplicati e non gestiti, a innescare un circolo vizioso che mina la dignità e la serenità di migliaia di persone. Intanto, chi dovrebbe tutelare il consumatore guarda altrove.

Quando il “compra ora” si trasforma in una piaga sociale

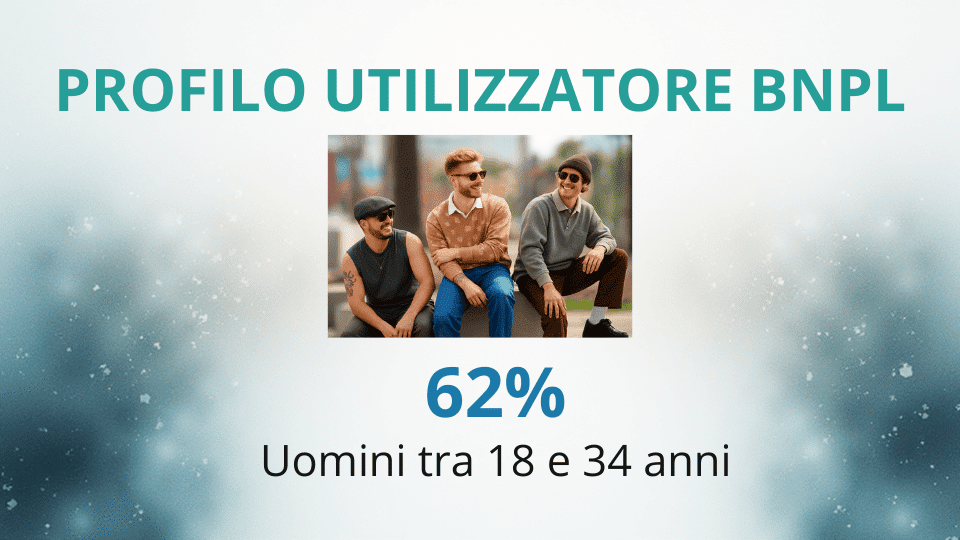

Non è un caso isolato, non è una svista, è una tendenza che si sta radicando nel tessuto sociale italiano con una forza preoccupante. Il sistema compra ora, paga dopo si è diffuso capillarmente tra giovani, famiglie monoreddito, lavoratori precari e pensionati. Categorie spesso escluse  dal credito tradizionale, che vedono in questa formula un’illusione di accessibilità, ma in assenza di tutele adeguate, quello che nasce come un aiuto si trasforma in una trappola. Il debito, una volta contratto, si moltiplica, si frammenta, si nasconde tra mille micro-rate. Nessuno lo chiama col suo nome: povertà mascherata, indebitamento normalizzato. È qui che il compra e paga dopo rivela la sua vera natura: non uno strumento di inclusione, ma una piaga sociale crescente, che agisce sotto silenzio e senza regolamentazione.

dal credito tradizionale, che vedono in questa formula un’illusione di accessibilità, ma in assenza di tutele adeguate, quello che nasce come un aiuto si trasforma in una trappola. Il debito, una volta contratto, si moltiplica, si frammenta, si nasconde tra mille micro-rate. Nessuno lo chiama col suo nome: povertà mascherata, indebitamento normalizzato. È qui che il compra e paga dopo rivela la sua vera natura: non uno strumento di inclusione, ma una piaga sociale crescente, che agisce sotto silenzio e senza regolamentazione.

Cosa dice la legge sui pagamenti posticipati

Il fenomeno del compra ora, paga dopo non è ancora pienamente disciplinato in Italia come un finanziamento tradizionale. Ci troviamo in una zona grigia: la legge 3 del 2012 sul sovraindebitamento e il codice della crisi, per esempio, intervengono quando il debitore è in una situazione di crisi persistente e insostenibile. Nel contesto del BNPL (Buy Now Pay Later) questa normativa può costituire una via d’uscita, ma solo se si dimostra che il debito accumulato rientra in un contesto di sovraccarico economico e non è un acquisto isolato.

Il vuoto normativo attuale consente che chi accede a “compra e paga dopo” sia esposto a tutele minori: non ci sono obblighi di valutazione della capacità di rimborso, nessuna trasparenza standardizzata, nessun controllo come per i prestiti al consumo. A livello europeo, le autorità stanno esaminando regole più stringenti sul BNPL come parte della direttiva sul credito al consumo, ma siamo ancora in attesa che queste misure diventino operative in Italia.

Per chi ha scelto questa formula e si trova ora in difficoltà, è fondamentale sapere che la legge 3/2012 può rappresentare un’ancora di salvezza: con la corretta assistenza, è possibile avviare un percorso di ristrutturazione dei debiti e chiedere la protezione al tribunale, fermo restando che il rapporto di debito sia dimostrabile e la situazione effettivamente di insolvenza non colpevole.

Uscire dal circolo del “compra e paga dopo”: si può

Quando le micro-rate si accumulano, quando il “pago dopo” si trasforma in ritardo, e i ritardi in solleciti, può sembrare che non ci sia via d’uscita. Ma la legge italiana offre uno strumento spesso ignorato: le procedure sul sovraindebitamento, introdotte dalla legge 3 del 2012 e contenute nel codice della crisi. Una norma pensata per aiutare cittadini onesti, ma in difficoltà, a ricostruire la propria vita economica. Anche i debiti derivanti da sistemi Buy Now Pay Later rientrano in questo percorso, a patto che si dimostri la propria incapacità oggettiva a farvi fronte. Attraverso una procedura guidata e trasparente, il giudice può approvare un piano di ristrutturazione o addirittura la cancellazione parziale o totale dei debiti. È una possibilità reale, concreta, legale. Ma per accedervi servono competenza, esperienza e tutela: quella che solo professionisti esperti nel sovraindebitamento possono garantire. Perché nessuno merita di essere schiacciato da debiti nati da un’illusione di libertà.

La trappola del “paga dopo” non è colpa tua, ma puoi reagire

Il compra ora, paga dopo ha ingannato milioni di italiani con la promessa di libertà, ma ha finito per intrappolare chi era già in difficoltà. Se anche tu ti ritrovi sommerso da rate e solleciti, non è troppo tardi per reagire. La legge 3/2012 sul sovraindebitamento è una strada concreta e legale per tornare a respirare, cancellare i debiti e ricostruire una vita dignitosa, ma serve chi conosce davvero questa legge.

Per sapere se puoi liberarti dei debiti di tutti i debiti che non riesci più a pagare con banche finanziarie, agenzia delle entrate e anche con le rate del compra ora e paga dopo, rivolgiti a Legge3.it, punto di riferimento in Italia per la tutela di chi è vittima del debito.

Chiama ora il Numero Verde 800 66 25 18 per una consulenza gratuita e senza impegno con dei professionisti specializzati che hanno ottenuto finora centinaia di casi di successo in tutta italia e che vantano il 100% di successi nelle procedure contro il sovraindebitamento.

Non aspettare, il momento di ripartire è adesso.

Buona vita.

❓ FAQ — Domande frequenti sul sistema “Compra ora, paga dopo”

Che significa compra ora paga dopo?

È un sistema che permette di acquistare subito e pagare in un secondo momento, spesso dopo 30 giorni o in piccole rate. Sembra comodo, ma nasconde rischi significativi.

Come funziona acquista ora paga dopo?

Il pagamento viene posticipato tramite un soggetto terzo che anticipa i soldi al venditore e riscuote successivamente dal consumatore. Il tutto avviene con pochi clic, spesso senza tutele reali.

Quali sono i rischi del compra ora paga dopo?

Penali per ritardi, segnalazioni, cumulo di debiti e assenza di valutazione preventiva della capacità di rimborso. Può portare al sovraindebitamento.

È un finanziamento a tutti gli effetti?

Sì, anche se non viene presentato come tale. Si tratta di una forma di credito non regolamentata come i prestiti tradizionali.

Come evitare di cadere nella trappola del paga dopo?

Leggere bene le condizioni, non accumulare troppi acquisti a rate e, se si è già in difficoltà, valutare soluzioni legali come la Legge 3/2012.

{kind=link}