I 18enni restano senza copertura assicurativa per i costi proibitivi della Rc-auto. Le riforme degli ultimi anni, dalla classe di merito “familiare” alla scatola nera, sono state raggirate dalle compagnie. E la costruzione della tariffa resta una trappola per i giovani. La nostra inchiesta nel numero in edicola

Negli ultimi anni sono stati proposti diversi correttivi per ridurre le tariffe e riorganizzare il sistema assicurativo dell’Rc-auto basato sulle classi di appartenenza, che con il tempo hanno perso la loro funzione originaria, diventando sempre meno determinanti nella definizione del premio assicurativo.

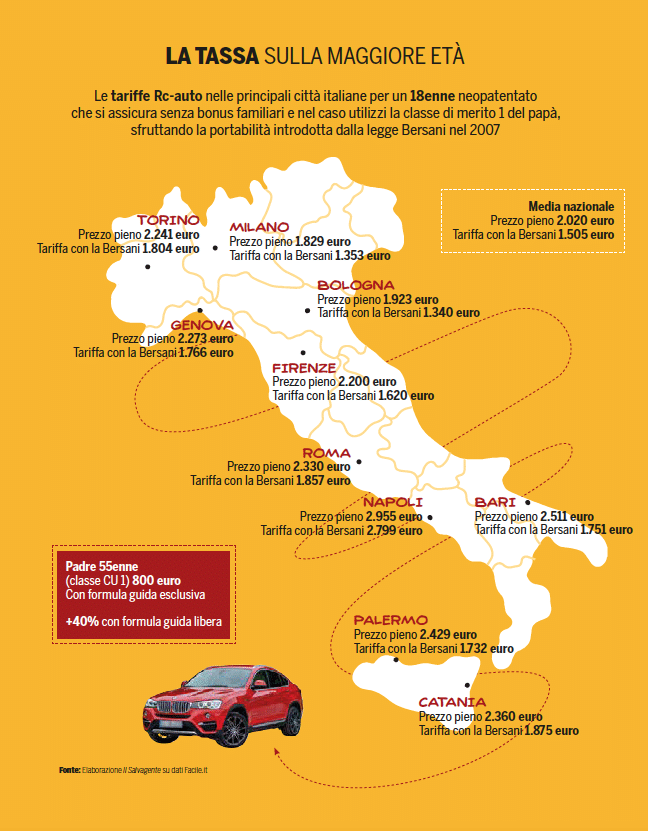

Il tema è approfondito nel numero in edicola del Salvagente (acquista qui la copia in digitale) e mette in evidenza – come mostra la tabella più in basso – l’elevato costo che si trova di fronte una famiglia per pagare la prima assicurazione a un 18enne neopatentato. Secondo le stime di Facile.it per il Salvagente il premio medio nazionale per un neopatentato che non beneficia della Rc familiare ammonta a 2.020 euro, cifra troppo elevata per molti giovani e famiglie italiane. Ci sarebbe la possibilità, grazie alla legge Bersani, di ereditare la Classe universale di merito (Cu) da un familiare convivente, magari la classe 1 del papà. In teoria, questo consentirebbe di abbattere i costi, portandoli intorno ai 1.505 euro su base nazionale ma in ogni caso non basta a rendere meno gravoso il costo di una polizza assicurativa. Il motivo? Le compagnie assicurative nel tempo per depotenziare la riforma Bersani hanno rivisto i parametri per costruire la tariffa facendo pesare la classe di merito e invece aumentando il valore dell’età anagrafica e della provincia di residenza. I risultati sono sotto gli occhi di tutti.

Le idee tuttavia per allegerire il carico assicurativo sui giovani non mancano: dal riconoscimento di sconti mirati per i conducenti virtuosi agli incentivi per chi sceglie la mobilità sostenibile, fino alla revisione dei meccanismi di risarcimento. Su un punto sembrano essere tutti d’accordo: un riequilibrio complessivo delle tariffe è oggi necessario, per garantire il principio di mutualità e ridurre le barriere per chi paga troppo. Tra questi, senza dubbio, ci sono i neopatentati.

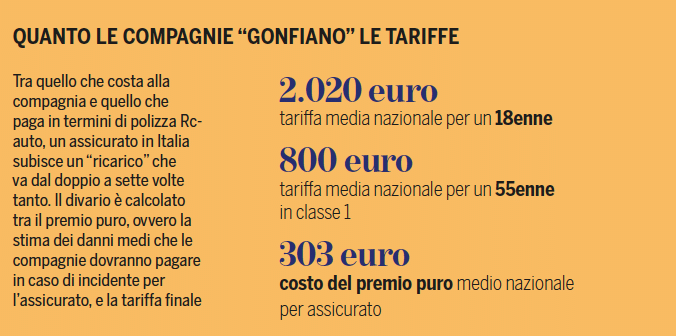

Ancora una volta sono i meccanismi in base ai quali è costruita la tariffa a essere il centro nevralgico della discussione su come abbassare i costi per gli assicurati. Secondo i dati che ci ha fornito lo Sna, il Sindacato nazionale agenti di assicurazione, il costo del premio puro, ovvero la stima dei danni medi che le compagnie dovranno pagare in caso di incidente per l’assicurato, è molto distante dal premio assicurativo finale che viene pagato dagli automobilisti. Al di là dell’età e della classe di appartenenza, una compagnia stima statisticamente che per un automobilista di Milano sborserà in un anno 231 euro per coprire i costi dei suoi incidenti. Cifra che sale a 331 a Roma e a 346 a Napoli: 303 euro la media nazionale.

Le tariffe “finite”, però, sono ben più salate: una polizza media per un 18enne è di 2020 euro (quasi sette volte il premio puro) e per un 55enne in classe 1 è di 800 (più del doppio del costo preventivato dalla compagnia). Come si giustifica questa lievitazione di cifre?

Le aziende si giustificano con l’incidentalità (la classe di merito), i costi dell’antifrode (molto sensibili in alcune province) e con le spese di gestione dei sinistri. Tutto vero: ma resta difficile comprendere perché un 18enne debba pagare un premio sette volte più alto di quello che statisticamente “peserà” sulla compagnia. In questa forbice così aperta è facile intravedere grossi margini di speculazione da parte delle compagnie.

Appare chiaro tuttavia che è questo uno dei punti nevralgici dove intervenire per abbassare le tariffe a cominciare dai neopatentati. La Commissione di studio Rc-auto dello Sna coordinata da Paolo Bullegas, evidenzia che “sono ormai pochissime le richieste di assicurazione di diciottenni e neopatentati: nella quasi totalità dei casi le polizze vengono intestate ai genitori, che optano per la guida libera (più cara, ndr) per permettere ai figli di utilizzare il veicolo di famiglia”. Una scelta quasi obbligata, dettata dai costi proibitivi delle polizze per chi si affaccia per la prima volta sul mercato. Lo Sna sottolinea come la questione non possa essere affrontata esclusivamente in termini di prezzo, ma sia fondamentale che gli assicurati considerino anche la qualità e la portata delle garanzie. Tra le proposte della commissione presieduta da Bullegas c’è anche quella di partire dal premio puro e di stabilire il costo della polizza per i neopatentati attraverso dei meccanismi che non lo allontanino in modo ingiustificato dai veri esborsi preventivati dalla compagnia. In altre parole per lo Sna il prezzo dovrebbe collocarsi in un intervallo ben definito: non meno del premio puro e non più di cinque volte il suo ammontare, garantendo così un sistema sostenibile e rispettoso della mutualità.

Anche il sistema di risarcimento diretto basato sul sistema dei forfait, senza necessariamente verificare il costo reale dei danni, per lo Sna, come per molte associazioni dei consumatori, andrebbe corretto con controlli puntuali che lo rendano più equo e trasparente.

Le proposte sono numerose e, per valutarle, negli scorsi mesi è stato avviato un tavolo istituzionale con la partecipazione del ministero delle Imprese e del made in Italy, dell’Ivass, dell’Antitrust e della Banca d’Italia, chiamati a individuare i correttivi più efficaci per rendere il sistema più equo e sostenibile, in primis per i giovani. Visti i tanti tavoli di questi anni, speriamo sia la volta buona.

{kind=link}